自動車保険の保険料は、等級が1つ上がればそれなりに安くなるため、ついついそのままの契約内容で継続してしまいがちです。

しかし、自動車保険は保険料の仕組み・補償内容などが保険会社ごとで異なるため、定期的に見直しをすると更に安くなることがあります。

契約中の保険会社の情報だけでは、適切な保険料・補償内容なのか判断できませんので、一括見積もりを活用しながら契約内容を比較してみましょう 。1社ずつ見積もりを依頼するよりも、時間と手間を省くことができるため大変便利です。

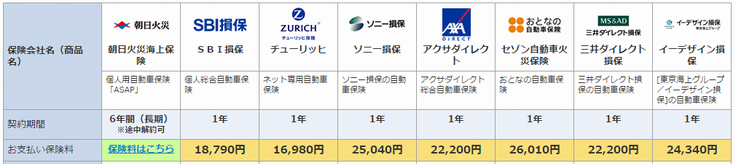

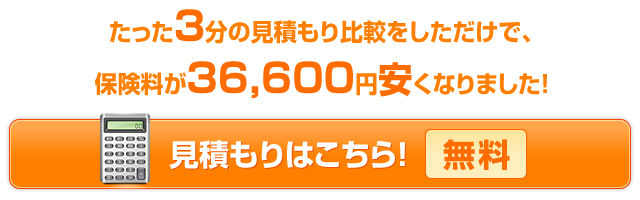

私も一括見積サイトの「保険スクエアbang!」で見積もりを実施して保険料を安くすることに成功しました。 「保険スクエアbang!」は、見積もり結果がブラウザ上に表示されるので、すぐに保険料を知りたい方にはかなり便利なサービスだと思います。

下記のように保険内容と保険料が表示されます。見積もりじたいも、だいたい3~5分あれば完了します。

保険スクエアbang!を利用することで、全ての方が私のように保険料が安くなるとは限りませんが、無料で利用できますので、保険料が高いと思われている方は、 【保険スクエアbang!】で他社の保険会社と比較してみてはいかがでしょうか。

| 順 位 | 保険会社名 | 事故対応のポイント | 評価ポイント |

|---|---|---|---|

| ①24時間365日事故受付が可能 ②0時から20時までに受付完了なら即日初期対応が可能 ③平日9時から17時までに事故受付完了なら1時間以内に連絡あり ④車の修理は全国約420箇所ある「S・mile工房」にて対応 ⑤スマホアプリ「トラブルナビ」でトラブル対応が更にスピーディー |

53 | ||

| ①1事故1担当制で徹底サポート ②事故対応満足度93.1% ③AIUドライブインサービスで車の修理も安心 ④GPS位置特定サービス(携帯電話のGPS機能を利用) |

34 | ||

| ①事故受付は24時間365日、電話またはインターネットで対応 ②初期対応は毎日20時まで(即日対応) ③セコムの事故現場急行サービスがあるから事故直後も安心 ④専任担当者と各分野のスペシャリストがチームで事故対応 |

29 | ||

| ①24時間365日受付対応 ②初期対応は平日夜間(17時から翌朝9時)・休日(土日終日)も可能 ③損害サービスセンターは全国14箇所 ④事故相談センターは189箇所(2017年7月現在) |

27 | ||

| ①事故受付は24時間365日対応 ②ネットワークは全国約300拠点(2017年4月時点) ③休日相談窓口サービス ④先進サービスで事故対応 |

24 | ||

| ①24時間365日いつでも事故受付が可能 ②日初期対応の受付は0時から20時まで(例外あり) ③GPS緊急通報サービスがあるから事故現場までの到着が早い ④9時から20時までに受付完了の場合は1時間以内に担当者より連絡(条件あり) |

23 | ||

| ①24時間365日事故受付が可能 ②初期対応は土日祝日も20時まで対応 ③ALSOKの事故現場安心サポートが自動付帯 ④全国約610箇所の修理工場で安心修理 |

22 | ||

| ①24時間365日事故受付 ②夜間・土日祝日も初期対応が可能 ③国内損害サービス拠点数244箇所(2017年7月現在) ④事故対応件数265万件の実績(2016年度) |

20 | ||

| ①事故受付は24時間365日対応 ②ネットやLINEから事故の連絡が可能 ③弁護士等紹介ネットワーク ④スマホ向けサービス「スマ保」 |

18 | ||

| ①事故受付は24時間365日 ②入院事故クイックサービス ③示談交渉代行 ④ご安心4コールサービス |

15 | ||

| ①事故対応満足度は92.3%(三井ダイレクト調べ2016年度) ②全国約500箇所の損害ネットワーク体制 ③1事故専任担当制で一貫サポート ④約2,100ヶ所の修理工場、三井ダイレクト事故処理拠点約500箇所 |

6 | ||

| ①事故受付は24時間365日対応 ②平日、土日祝にかかわらず17時までなら初期対応可能 ③損害調査ネットワーク全国約433拠点(2016年12月末日現在) ④1事故専任チーム体制でサポート |

5 | ||

| ①24時間365日事故受付を実施 ②平日9時から19時まで受付完了分に限り初期対応が可能(土日祝日9時から17時まで) ③対物・対人事故別に担当スタッフを配置 ④全国約1,410箇所の提携工場で修理をサポート(2017年3月末現在) |

5 | ||

| ①事故受付は24時間365日 ②スマホアプリ「サポNAVI」で事故対応を徹底サポート ③夜間・休日も事故受付後の初期対応を実施 ④ロードアシスタンス拠点は全国4,326拠点 |

2 |

自動車保険は任意で加入する保険ではありますが、自動車を運転する方にとって必須ともいうべき保険です。しかし実際のところ、一定数の方が加入していないとわれています。

ここでは、自動車保険に加入している方の全国的な割合を、保険種別ごとにグラフにしてみました。

対人賠償と対物賠償の加入率を比較したところ、共にほぼ同じ数値となっていることが分かります。

人身傷害補償保険と搭乗者傷害保険は、補償内容がほぼ重複していますが、人身傷害補償保険の方が補償内容が充実しているため、加入率がアップし、搭乗者傷害保険への加入率が下がっています。

| 加入率トップ5 | ||

|---|---|---|

| 大阪府 | 82.4% | |

| 愛知県 | 81.5% | |

| 神奈川県 | 79.9% | |

| 奈良県 | 79.5% | |

| 京都府 | 79.4% | |

最も加入率が高いのは、大阪府でした。対人賠償、対物賠償、搭乗者傷害、車両、人身傷害保険の全てにおいて、全国平均を上回っています。尚且つ、対人賠償、対物賠償、搭乗者傷害保険は全国トップの加入率です。

大阪府・愛知県・神奈川県の3箇所は、平成26年度に発生した交通事故による死亡・死傷者数が全国ワースト5内にランクインしている地位となっています。

事故に対する意識が高いことから、それに伴って自動車保険への加入率が高くなっているといえそうです。

| 加入率ワースト5 | ||

|---|---|---|

| 沖縄県 | 53.5% | |

| 島根県 | 57.4% | |

| 高知県 | 59.1% | |

| 宮崎県 | 59.3% | |

| 秋田県 | 60.1% | |

沖縄県は、搭乗者傷害保険以外のすべての保険でワースト1となっています。

日本損害保険協会沖縄支部の見解によると、経済的な理由によって加入率が低いことも関係しているものの、交通事故・損害賠償に対する意識が低いことも関係しているとのことでした。

なお、若年層の加入率が著しく低いといった意見や、親戚や親族の関係性が他の都道府県よりも強く、支援体制が整っているため加入の必要性を感じていない傾向にあるといった意見も散見されます。

| 年齢別にキチンと自動車保険を見直そう! | ||

|---|---|---|

初めての自動車保険 |

- | |

| - | ||

| - | ||

| - | ||

| - | ||

| - | ||

51歳以上の 自動車保険選び |

- | |

自動車保険は内容が多様化しているため、初心者には大変分かりづらい内容となっています。しかし、基本的な仕組みさえ分かれば、決して難しい内容ではありません

そこでここでは、自動車保険の種類、自動車保険で補償してもらうことができる内容について詳しくまとめました。

自動車保険の加入や見直しを検討されている方は、ぜひ参考にして頂ければと思います。

自動車保険へ初めて加入する初心者の方は、一体どの保険へ加入すれば良いのか見当がつかないものです。そのため、まずは自動車保険の仕組みを抑える必要があります。

この項では、自動車保険の種類、自動車保険で補償してもらうことができる内容について詳しくみていくことにしましょう。

自動車保険は、賠償責任(相手のための保険)、傷害補償(自分・家族・同乗者のための保険)、車両保険(自分の車のための保険)の3つの補償、各種特約が用意されています。また、3つの補償は7つの保険で構成されており、詳細は以下のとおりです。

【賠償責任】

・対人賠償責任保険

・対物賠償責任保険

【傷害補償】

・人身傷害補償保険

・搭乗者傷害保険

・自損事故保険

・無保険車傷害保険

【車両保険】

・車両保険

上記7つの保険の概要を以下にまとめましたので、参考にしてください。

契約している自動車の事故によって、他人を死傷させてしまった際、法律上の賠償責任を負うことになります。人身の賠償は、自賠責保険のみで補償することは困難なケースが多く、裁判の判決の結果、億単位の賠償を命じられることも少なくありません。

このように、自賠責では補償できなかった超過分を補償してくれるのが対人賠償保険です。あくまでも他人を死傷された場合に補償されることになるため、運転をしていた契約者本人、配偶者、同居している親族などが死傷しても補償されません。

一般的には、無制限で加入することが推奨されています。

車対車の事故で、相手の物や車が壊れてしまった際、その損害賠償を補償してもらうことができる保険です。

たとえば、相手の車や物が壊れてしまった場合、電柱にぶつけてしまった場合に補償して貰うことができます。また、タクシーや電車との事故により、営業上の損害が発生した場合も補償が可能です。

注意したいのは、補償範囲が相手の物や財産に限定されている点となります。自分の持ち物が破損した場合は、補償対象外です。

対人賠償保険と同様、対物の賠償額は高額になることがあり、また自賠責では対物補償を行っていないことから、補償額を設定せずに無制限で加入することが推奨されています。

人身傷害補償保険は、契約中の車で事故が発生し、自分や家族・同乗者が死傷した場合、もしくは、契約車以外の自動車で事故が発生した場合や、歩行中に車と接触して怪我をした場合に補償される保険です。

このあと解説する、搭乗者傷害保険と似通った補償内容となっていますが、事故調査や相手との示談交渉を待たずに保険金を受け取ることができる点や、3,000万円から無制限の範囲で契約することができる点に違いがあります。

なお、保険金は過失の割合に関係なく受け取ることが可能となっており、その点に関しては搭乗者傷害保険と同様です。

搭乗者傷害保険をつけずに、人身傷害補償保険のみ加入できるケースもありますが、人身傷害保険で補償される範囲は実際に発生した損害額のみです。事故により死亡した場合は、保険金が高額になることもあります。

先述した人身傷害補償保険と似たような内容となっていますが、異なる点は支払われる保険金の仕組みと支払われるタイミングです。

人身傷害補償保険は実際の損害額に応じて支払われることになりますが、搭乗者損害保険は契約時に設定しておいた金額が支払われます。過失の割合によって、保険金が変わることはありません。

また、保険金が支払われるタイミングですが、入院・通院の合計日数・後遺障害の状況に応じて比較的早いタイミングで支払われることになるため、支払いのスピードは人身傷害補償保険よりも早い傾向にあります。

補償を厚くしておきたい方は、人身傷害補償保険と搭乗者損害保険の両方に加入することをお勧めしますが、保険料の節約を考えている方は搭乗者損害保険に加入しなくても問題はありません。

車両損害を補償してくれるのは、車両保険です。事故や盗難、一部の災害時に自動車が故障した際、補償を受けることができます。車種、型式、年式などによって保険金額に幅が設けられているため、自由に保険金額を設定することはできません。

また、車両保険は必須となる保険ではなく、車種、型式、年式などが古いと想定していたよりも補償額が低くなるケースが大半です。

免責金額を設定したり、補償範囲を限定することで保険料を節約することは可能ですが、最終的には自動車の評価額を考慮した上で加入を検討してください。

たとえば、車の評価額が低く、事故によって車が壊れた際は買い替えを考えている場合などは、車両保険を外す選択をするのも1つです。