20代前半は事故リスクが高い年代ということもあり、自動車保険の月額・年額の平均保険料は安くありません。

しかし、26歳を超えると、年齢条件の設定(26歳以上補償)を行って保険料を節約することができるため、保険料は段階的に安くなっていきます。

そこで今回は、26歳以上の自動車保険の相場について取り上げながら、自動車保険の選び方、結婚をした際の注意点など、詳しく解説していきます。ぜひ参考にしてください。

今回、保険料を算出するためにアクサダイレクトの見積もりツールを利用しました。

見積もりの条件は以下の通りとなります。

●都道府県:東京

●免許の色:ブルー

●走行距離:5,000km未満

●排気量:1501cc~2000cc

●ノンフリート等級:9

| 年齢 | 車両保険なし | 車両保険あり 「車対車+A」 |

車両保険あり 「一般」 |

|---|---|---|---|

| 26歳 | 26,850円 |

39,880円 |

54,550円 |

| 28歳 | 26,140円 |

38,790円 |

53,000円 |

| 29歳 | 25,830円 |

38,300円 |

52,280円 |

26歳、28歳、29歳の保険料の差は、それほど大きくないことが分かります。自動車保険の25歳以下の相場の場合、車両保険あり(一般)の保険料は10万円を越えるケースがほとんどですが、26歳以上の場合は上記のとおり5万円台に収まっています。

そのため、自動車保険の26歳以上の割引率は、25歳以下と比較すると高く設定されているといえそうです。

ちなみに、26歳から29歳までの自動車保険の相場と、30代の自動車保険の相場を比較すると、数万円程度の違いはあるものの極端な差はありません。

26歳以上(26歳から29歳まで)の方が自動車保険を選ぶ際は、以下の2つのポイントを抑えるようにしましょう。

自動車保険は、年齢条件を設定することで保険料が安くなる仕組みとなっています。保険会社ごとで区分は若干異なりますが、一般的には以下の4区分を導入しているケースがほとんどです。

26歳以上29歳までの方は、『26歳以上補償』となりますが、もしも設定を忘れてしまった場合、どのくらい保険料は変わってくるのでしょうか。

イーデザイン損保の見積もりツールを用いて、21歳以上補償と26歳以上補償の保険料を比較してみました。

| 試算条件 | |||

|---|---|---|---|

| 車種 | スズキスイフト(ZG83S) |

使用目的 |

主に日常・レジャー用 |

| 等級 | 9等級 |

走行距離 |

3,000km超5,000km以下 |

| 運転者 | 限定なし |

免許の色 |

ブルー |

| 記名被保険者・所有者 | 契約者本人 |

車両保険 |

なし |

| 居住地区 | 東京都 |

年齢 |

26歳 |

| 年齢 | 車両保険なし | 車両保険あり 「車対車+A」 |

車両保険あり 「一般」 |

|---|---|---|---|

| 21歳以上補償 | 31,790円 |

61,840円 |

64,350円 |

| 26歳以上保証 | 30,240円 |

57,470円 |

59,740円 |

ご覧のとおり、年齢条件の設定を26歳以上補償に変更した方が、保険料はやや安くなることが分かります。

数万円単位で保険料が異なるわけではありませんが、自動車保険の年齢条件を26歳の誕生日に合わせて変更しておきましょう。

26歳以上から29歳までの年齢になると、結婚をして夫婦で車を運転するケースが増えます。これからご紹介する5つの要点に気をつけながら、自動車保険の契約内容を見直すようにしましょう。

夫婦で1台の車を共有する場合、自動車保険の年齢条件を見直す必要があります。たとえば、夫が32歳で結婚前の年齢条件が30歳以上補償だったとしましょう。

結婚をして妻も運転をする場合で、尚且、妻の年齢が27歳だった場合、年齢条件を26歳以上補償に変更する必要があります。ようするに、夫婦のうち年齢が低い方に合わせて、年齢条件を設定することになるのです。

年齢条件だけではなく、運転者の範囲を見直すこともポイントとなります。夫婦で1台の車を共有する場合は、『配偶者・本人限定』に変更してください。

保険会社によって、元々『配偶者・本人限定』と『家族限定』しか区分を設けておらず、独身時代から『配偶者・本人限定』となっていることもありますが、契約時に本人以外が運転をすることはあるか確認されているはずです。

そのため、すでに運転者の範囲が『配偶者・本人限定』となっていたとしても、結婚を機に配偶者も運転することになった旨を申告するようにしましょう。

人身傷害保険と搭乗者傷害保険は、自動車事故で自分自身や家族等の同乗者のケガを補償するための保険です。

独身の頃は、保険料を節約するために加入していなかったり、加入していた場合でも最低限の補償内容にしているケースが目立ちますが、結婚をして配偶者も運転をするとなれば配慮が必要となります。

また、事故でケガをしてしまった際の治療費や入院費、働けない間の生活費のことを考えると、不測の事態に備えて補償を充実させておいた方が安心です。

人身傷害保険と搭乗者傷害保険は、共にケガ・死亡・後遺障害を負った際に保険金が支払われますが、保険金の計算方法や補償範囲が異なります。

人身傷害保険は過失割合に関係なく実損分が補償され、上限額を最大無制限にすることが可能ですが、搭乗者傷害保険は予め決められた金額しか支払われません。両方のメリット、デメリットを踏まえた上で、契約内容を見直すようにしましょう。

結婚を機に姓が変わる場合は、名義変更手続きを行いましょう。戸籍抄本などの公的な証明書が必要となるため、予め準備しておくことをお勧めします。

保険会社ごとで手続き方法は異なりますが、比較的簡単な手続きで完了するはずです。名義変更手続きを行わない状態で事故を起こした場合、補償を受けることは可能ですが、本人確認や書類の作成などでかなり手間が掛ってしまいます。

そのため、できるだけ早めに名義変更手続きを行っておきましょう。

夫婦で1台ずつ車を所有する場合、それぞれ自動車保険に加入する必要があります。その際、夫婦のうちいずれかが契約していればよい補償があるため、重複しないように注意しましょう。代表的な例は以下の通りです。

夫婦それぞれの契約が『他の自動車・歩行中の自動車事故まで補償』となっている場合、どちらか1台の自動車保険を『搭乗中のみ補償』へ変更してください。

上記の設定に変更しても、1台が『他の自動車・歩行中の自動車事故まで補償』に加入していれば、どちらの車も他の自動車・歩行中の自動車事故まで補償されます。

上記以外にも、弁護士特約、個人賠償責任補償特約、ファミリーバイク特約など、どちらか1台の自動車保険に付帯しておけばカバーされる特約があります。契約内容を見直した上で、重複しないように注意しましょう。

この項では、保険料を安くする5つの方法について解説していきます。要点を以下にまとめましたので、参考にしてください。

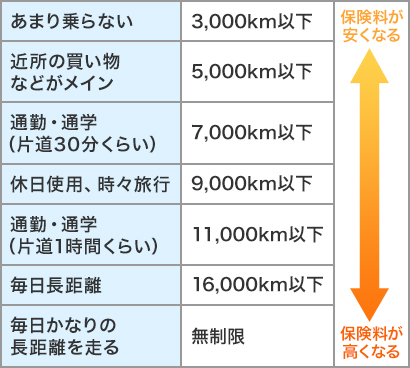

走行距離が長くなるほど、事故に遭遇するリスクが高まるため保険料は高くなります。しかし、あまり車を運転しない場合は、走行距離の設定を見直すようにしましょう。

ソニー損保のように、年間の走行距離に合わせて保険料が変動する自動車保険であれば、保険料が安くなる可能性があります。

参考までに、ソニー損保の走行距離区分を下記に掲載しましたので、参考にしてください。

出典:ソニー損保

車両料率クラスとは、車の型式ごとの事故率や保険実績を基に、保険料率を区分している仕組みのことです。毎年、損害保険料率算出機構から発表されており、各保険会社では同じ車両料率クラスを使用して保険料を算出しています。

対人賠償、対物賠償、傷害、車両保険の4つの補償を1から9段階に区分し、リスクが低い型式ほど数字は小さくなります。なお、適用されるのは『自家用普通乗用車・小型乗用車』のみです。

ただし、2020年1月1日を目処に、軽自動車も導入される予定となっています。車両料率クラスは、一般に公開されている情報ではありませんが、参考までに2つの車種の車両料率クラスを表にまとめました。

今回は、『平成25年度版:自動車保険料率クラスデータベース』で公開されていた内容を参考にしています。

| 車種 | 型式 | 型式別料率クラス | |||

|---|---|---|---|---|---|

| 車両 | 対人 | 対物 | 傷害 | ||

| マツダ デミオ | DJ3FS |

3 |

4 |

4 |

4 |

DJ3AS |

4 |

4 |

4 |

4 |

|

DJ5FS |

4 |

4 |

4 |

4 |

|

DJ5AS |

4 |

4 |

4 |

4 |

|

DJLFS |

3 |

4 |

4 |

4 |

|

| トヨタ アルファード | AGH30W |

6 |

4 |

4 |

4 |

AGH35W |

6 |

4 |

4 |

4 |

|

GGH30W |

6 |

6 |

5 |

4 |

|

AGH35W |

6 |

6 |

5 |

4 |

|

AYH30W |

6 |

4 |

4 |

4 |

|

マツダデミオのようなコンパクトカーは、4つの項目で3もしくは4となっており、比較的保険料が安いことが分かります。これはマツダデミオに限らず、コンパクトカー全般に言えることです。

一方、トヨタのアルファードのようなファミリー向けの車は、車両保険の料率クラスが6と高くなっており、型式によっては対人賠償保険と対物賠償保険も5・6と高くなっていることが分かります。

以上のことから、保険料を節約したい場合は、自動車保険の相場が安い軽自動車、もしくはコンパクトカーに乗ることを検討しましょう。

車両保険は、市場評価額で補償金額の上限が変動します。そのため、市場評価額が低い中古車などに乗っていたり、修理する際は自腹で支払うことを決めている場合は、車両保険を外してしまうのも1つの方法です。

『26歳以上(26歳から29歳まで)の保険料の相場とは?』の項で取り上げた保険料の図からも分かるとおり、車両保険を外すことで保険料が大幅に安くなることがあります。

ちなみに、車両保険を付けた上で、尚且つ保険料を抑えたい場合は、補償範囲が狭い『エコノミー型』に加入するか、免責を設定することで保険料の節約が可能です。実際に見積もりを出した上で、保険料を比較してみましょう。

18歳で運転免許証を取得し、無事故・無違反で更新した場合、最短24歳でゴールド免許を取得することができます。つまり、自動車保険に加入しており、26歳でゴールド免許を所有している方は、割引が適用されることがあるのです。

結婚している方で自分がゴールド免許を取得していない場合でも、配偶者がゴールド免許であれば、記名被保険者(主に運転をする方)を配偶者に変更することで保険料の割引が可能です。該当する場合は手続きが必要となるため、事前に確認しておきましょう。

10等級前後の方は、事故で保険を使うと翌年の保険料が大幅にアップすることがあります。そこでおすすめなのが、長期分割契約です。

多くの自動車保険は1年契約ですが、長期分割契約だと2年から5年ほどの長期契約となります。また保険料は分割ですので、家計への負担を軽減することも可能です。

1年契約とは異なり、保険事故があっても契約が終了するまで保険料は変動しないため、等級ダウンによる保険料の値上がりを避けることができます。

ただし、保険料が上がらないからといって頻繁に保険を使うと、更新時に驚くほど保険料が高くなることがあるため注意しましょう。

また、契約期間中に保険事故があると、保険料が変動する保険会社も一部存在するため、詳細を確認した上で契約してください。

私は年間で57,230円の保険料を支払っていましたが、保険スクエアbang!という一括見積もりサイトを利用して、保険料を20,630円まで安くすることに成功しました。

保険スクエアbang!は、見積もり結果がブラウザ上に表示されるので、すぐに保険料を知りたい方にはかなり便利なサービスだと思います。

ちなみに、難しいことは一切していません。5分くらいで出来てしまいました。見積もりサービスと聞くと、資料が大量に送られてくるんじゃないの?電話などの勧誘やセールスがくるんじゃないの?と思われるかもしれませんが、そんなことは一切ありませんでした。