自動車保険は内容が多様化しているため、初心者には大変分かりづらい内容となっています。しかし、基本的な仕組みさえ分かれば、決して難しい内容ではありません。

そこで今回は、自動車保険の仕組みについて取り上げながら、自賠責保険と任意保険の概要、補償範囲など詳しく解説していくことにしましょう。

自動車保険へ初めて加入する初心者の方は、一体どの保険へ加入すれば良いのか見当がつかないものです。そのため、まずは自動車保険の仕組みを抑える必要があります。

この項では、自動車保険の種類、自動車保険で補償してもらうことができる内容について詳しくみていくことにしましょう。

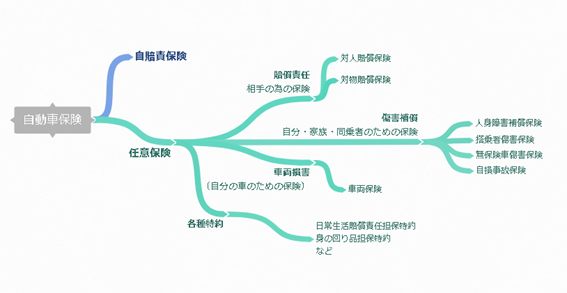

まずは、以下の図をご覧ください。こちらの図は、自動車保険の仕組みを図式化したものです。

上図を基に、自動車保険の仕組みを簡単に解説します。要点は以下の2つです。

自動車保険は強制的に加入しなければならない『自賠責保険』と、任意加入となっている『任意保険』の2種類に分類されます。

このあとの項で詳しく解説しますが、まずは自賠責保険と任意保険が存在することを抑えておけば問題ありません。

もう1つ抑えておきたいのは、任意保険の分類です。上記の図のとおり、4つに分類することができます。

自賠責保険と任意保険は、それぞれ補償対象が異なります。基本的なポイントをまとめましたので、まずは以下をご覧ください。

・対象者:他人

・補償対象:身体

・補償の内容:怪我により発生した損害、後遺障害により発生した損害、死亡損害

・対象者:他人、自分

・補償対象:身体、物

・補償の内容 ※内容が多岐に亘るため以下の表を参考にしてください

| 対象者 | 補償対象 | 補償の内容 |

|---|---|---|

| 他人に対する補償 | 身体 |

対人賠償責任保険 |

物 |

対物賠償責任保険 | |

| 自分に対する補償 | 身体 |

人身傷害補償保険、搭乗者傷害保険 自損事故保険、無保険者傷害保険 |

物 |

車両保険 |

以上が基本的なポイントとなります。ようするに、自賠責保険は他人の身体に対する補償を行っている保険。

任意保険は、他人と自分の身体・物に対する補償を行っている保険ということです。

大まかな概要が分かったところで、今度は自賠責保険についてより詳しくみていくことにしましょう。

自賠責保険は、自動車損害賠償保障法によって強制加入が義務付けられています。自動車損害賠償保障法とは、交通事故の被害者救済のために制定された法律です。

自賠責保険未加入の場合、車(原動機付自転車を含む)を公道で運転することはできません。

自賠責保険は『保険』と『共済』に分かれています。保険会社が販売しているものが自賠責保険。JA共済などの共済が販売しているものが自賠責共済保険です。

損害調査を行う機関は異なるものの、遵守している法律や規則は同じ内容となっています。

万が一、未加入のまま公道を走られた場合、1年以下の懲役または50万円以下の罰金、違反点数6点(免許停止処分)となることがあるため注意が必要です。

なお、自賠責保険(共済を含む)に加入しているものの、証明書を携帯していなかった場合は、30万円の罰金が科せられます。

自賠責保険は、保険期間中に複数回事故を起こしても、1契約における保険金額が減額されることはありません。ただし、1名あたりの保険金支払い限度額は決まっています。

事故の内容によって十分な補償とならないことがあるため、自賠責保険だけですべて補えるとは限りません。リスクを踏まえた上で対策を講じておきたい場合は、併せて任意保険へ加入した方が安心できます。

ちなみに、被害者が保険会社に対して請求を行う場合、期限は2年までです。期限内に請求をしないと、保険金を支払ってもらうことができないため、早めに請求するようにしましょう。

また、無保険者が起こした事故、ひき逃げ事故、盗難車による事故により死傷した場合は、日本政府が行っている『政府保障事業』へ請求することが可能です。

あくまでも死傷した人身事故による損害に対して支払われることになるため、物損事故は対象外となります。

自動車やバイクを所有した方が、自らの意思で自由に加入できるのが任意保険です。以前は、どの損害保険会社も補償される内容や価格は同じでした。

違いは、事故処理をはじめとしたサービス部分くらいしかなかったのです。

しかし、近年は保険の自由化が進んだこともあり、事故を起こすリスクが低い人ほど保険料を安く抑えることが可能となっています。

任意保険は、ネットや電話にて販売をしているダイレクト型。自動車販売のディーラーや損保保険代理店で販売している代理店型の2パターンあります。

保険会社によって補償の内容が異なる他、自動車の車種・年式など、条件を細かく指定することができる点はどちらも同じ内容となっています。

任意保険は、それぞれの商品によって補償されるサービス内容が異なるため、加入の際に比較しづらいことが大半です。

しかし、基本的な仕組みに変わりはないため、重要なポイントを抑えておけば比較しやすくなります。

まずは以下の図をご覧ください。

任意保険は、賠償責任(相手のための保険)、傷害補償(自分・家族・同乗者のための保険)、車両保険(自分の車のための保険)の3つの補償、各種特約が用意されています。

また、3つの補償は7つの保険で構成されており、詳細は以下のとおりです。

・対人賠償責任保険

・対物賠償責任保険

・人身傷害補償保険

・搭乗者傷害保険

・自損事故保険

・無保険車傷害保険

・車両保険

上記7つの保険の概要を以下にまとめましたので、参考にしてください。

契約している自動車の事故によって、他人を死傷させてしまった際、法律上の賠償責任を負うことになります。

人身の賠償は、自賠責保険のみで補償することは困難なケースが多く、裁判の判決の結果、億単位の賠償を命じられることも少なくありません。

このように、自賠責では補償できなかった超過分を補償してくれるのが対人賠償保険です。

あくまでも他人を死傷させてしまった場合に補償されるため、運転をしていた契約者本人、配偶者、同居している親族などが死傷しても補償されません。

一般的には、無制限で加入することが推奨されています。

車対車の事故で、相手の物や車が壊れてしまった際、その損害賠償を補償してもらうことができる保険です。

たとえば、相手の車や物が壊れてしまった場合、電柱にぶつけてしまった場合に補償して貰うことができます。また、タクシーや電車との事故により、営業上の損害が発生した場合も補償が可能です。

注意したいのは、補償範囲が相手の物や財産に限定されている点となります。自分の持ち物が破損した場合は、補償対象外です。

対人賠償保険と同様、対物の賠償額は高額になることがあり、また自賠責では対物補償を行っていないことから、補償額を設定せずに無制限で加入することが推奨されています。

人身傷害補償保険は、契約中の車で事故が発生し、自分や家族・同乗者が死傷した場合、もしくは、契約車以外の自動車で事故が発生した場合や、歩行中に車と接触して怪我をした場合に補償される保険です。

このあと解説する、搭乗者傷害保険と似通った補償内容となっていますが、事故調査や相手との示談交渉を待たずに保険金を受け取ることができる点や、3,000万円から無制限の範囲で契約することができる点に違いがあります。

なお、保険金は過失の割合に関係なく受け取ることが可能となっており、その点に関しては搭乗者傷害保険と同様です。

搭乗者傷害保険をつけずに、人身傷害補償保険のみ加入できるケースもありますが、人身傷害保険で補償される範囲は実際に発生した損害額のみです。事故により死亡した場合は、保険金が高額になることもあります。

先述した人身傷害補償保険と似たような内容となっていますが、異なる点は支払われる保険金の仕組みと支払われるタイミングです。

人身傷害補償保険は実際の損害額に応じて支払われることになりますが、搭乗者損害保険は契約時に設定しておいた金額が支払われます。過失の割合によって、保険金が変わることはありません。

また、保険金が支払われるタイミングですが、入院・通院の合計日数・後遺障害の状況に応じて比較的早いタイミングで支払われることになるため、支払いのスピードは人身傷害補償保険よりも早い傾向にあります。

補償を厚くしておきたい方は、人身傷害補償保険と搭乗者損害保険の両方に加入することをお勧めしますが、保険料の節約を考えている方は搭乗者損害保険に加入しなくても問題はありません。

自損事故保険は、相手のいない単独事故や、自らの過失が100%となる事故を起こし、死傷した場合に補償してもらうことができる保険です。

たとえば、停車中の車への追突事故、電柱に衝突した事故などが該当します。補償額は予め決められており、一般的には死亡保険金1,500万円、後遺障害保険金最大2,000万円、通院1日4,000円(上限は100万円まで)となることがほとんどです。

自損事故保険は人身傷害補償保険とセットとなっていたり、自動付帯となっているケースもありますが、自損事故保険を外すことができる保険会社も存在するため、契約時は詳細を確認してください。

無保険車との事故で、死亡もしくは後遺障害を負った場合に保険金が支払われます。無保険車とは、対人賠償保険などの保険に加入していない車のことです。

自賠責保険から十分な補償を受けることができない場合、相手が対人賠償保険に加入していても、十分な補償を受けることができない場合、相手に支払い能力がない場合等に不足分を補償してもらうことができます。

基本的に、無保険者傷害保険は自動付帯されているケースがほとんどです。

車両損害を補償してくれるのは、車両保険です。事故や盗難、一部の災害時に自動車が故障した際、補償を受けることができます。

車種、型式、年式などによって保険金額に幅が設けられているため、自由に保険金額を設定することはできません。

また、車両保険は必須となる保険ではなく、車種、型式、年式などが古いと想定していたよりも補償額が低くなるケースが大半です。

免責金額を設定したり、補償範囲を限定することで保険料を節約することは可能ですが、最終的には自動車の評価額を考慮した上で加入を検討してください。

たとえば、車の評価額が低く、事故によって車が壊れた際は買い替えを考えている場合などは、車両保険を外す選択をするのも1つです。

以上が、任意保険の基本的な7つの補償の概要でした。なお、これらに加えて、各種特約が用意されています。

たとえば、日常生活賠償責任担保特約や、身の回り品担保特約、弁護士費用の補償が可能な特約などがあります。

ロードサービスに関しては、標準で付帯しているケースが目立ちますが、詳細は保険会社ごとで異なるものです。上記以外にもいくつかの特約はありますが、内容を見極めた上で加入するようにしましょう。

任意保険の中で最も重要なのは、対人賠償保険と対物賠償保険です。保険料の節約を考えるのであれば、対人賠償保険と対物賠償保険は除外して考えることをお勧めします。

つまり、賠償責任に関わる保険で節約をしない方が賢明だということです。

なぜなら、人身事故を起こしてしまった場合、状況によっては多額の賠償金を支払うケースがあるからです。

また、自分や家族・同乗者のための保険や、車両保険、その他の特約に関しては、どこまでの補償を受けることができるのか確認した上で、必要な保険のみ加入することをお勧めします。

自賠責保険と任意保険は、それぞれ補償範囲が異なります。主な違いを比較してみることにしましょう。まずは以下の表をご覧ください。

| 補償範囲 | 補償内容 | 支払い限度額 | |

|---|---|---|---|

| 相手に対する賠償金額 | ケガによる損害 |

治療関係費、文章料、休業損害、慰謝料 | 被害者1名:120万円まで |

後遺障害 |

逸失利益、慰謝料など | ①神経系統の機能、精神、胸腹部臓器への著しい傷害で介護を要する障害 常時介護:被害者1名4000万円まで 随時介護:被害者1名3000万円まで ②上記以外の後遺障害 被害者1名:第一級3000万円から第14級75万円まで |

|

死亡による損害 |

葬儀費、逸失利益、慰謝料 | 被害者1名:3000万円まで | |

| 自分に対する補償・補償金額 | 補償なし |

||

| 自分の車に対する補償・補償金額 | |||

| 示談代行・代行の範囲 | |||

| 補償範囲 | 保険の種類 | 補償内容 | 支払い限度額 ※示談代行に関しては代行の範囲 |

|---|---|---|---|

| 相手に対する賠償 賠償金額 |

対人賠償保険 |

他人を死傷させた際にかかる治療費や慰謝料などの補償が可能 | 一般的には無制限で設定するケースが多い 自分の過失割合分だけ相手に支払われる |

対物賠償保険 |

相手の物を壊した際にかかる修理費などの補償が可能 | ||

| 自分に対する補償 補償金額 |

人身傷害補償保険 |

自らの過失分を含めた損害(治療費や入院費、給料補償など)を補償してもらうことができる | 5,000万円程度が目安とされる ※但し、他で死亡保険に加入している場合、低く設定するケースもある |

搭乗者傷害保険 |

契約中の車へ搭乗していた際に事故が発生し死傷した場合、予め設定していた範囲内で入院一時金、死亡後遺障害保険金が支払われる | 1,000万円程度が目安とされる 人身傷害補償保険に加入する場合は、設定を外すケースもある |

|

自損事故保険 |

運転者、同乗者が死傷した際にかかる費用 | 自動付帯とされているケースが多い 設定金額を変更することは不可 死亡:1,500万円まで 後遺障害保険金:50万円~2,000万円まで 介護費用保険金:200万円~350万円まで 医療保険金:入院1日6,000円/通院1日4,000円 |

|

無保険者傷害保険 |

対人賠償保険未加入の相手との事故、補償が十分ではない車との事故等により死傷した場合、補償を受けることができる | 自動付帯されているケースがほとんど 限度額は2億円、もしくは無制限のいずれかとなることが多い |

|

| 自分の車に対する補償 補償金額 |

車両保険 |

盗難や修理費用を補償してもらうことができる | 自動車の評価額で限度額は異なる また免責を設定した場合は、その分を引いた金額が支払われる |

| 示談代行 | 自家用自動車総合保険(SAP) ※右記6つの保険がセットになっている保険商品のこと |

対人賠償、対物賠償、搭乗者傷害、自損事故、無保険車傷害、車両保険 | 対人事故、対物事故に関連する示談交渉のみ対応 |

| 自動車総合保険(PAP) ※右記5つの保険がセットになっている保険商品のこと |

対人賠償、対物賠償、搭乗者傷害、自損事故、無保険車傷害 | 対人事故に関連する示談交渉のみ対応 | |

| 一般自動車保険(BAP) ※加入したい保険を自由に決めることができる保険商品のこと |

自由度が高いとはいえ、対人補償、対物補償、車両保険のいずれか1つに加入することが条件となっているケースが目立つ | 示談交渉の代行サービスが付帯されていないケースが多い |

自賠責保険と任意保険の補償範囲を表にまとめましたが、いうまでもなく両者の内容は大きく異なることが分かります。

任意保険の内容が多岐に亘るため、一見、難しく感じてしまいますが、補償内容を把握する上で抑えておきたいポイントが3つあります。

以下にまとめましたので、参考にしてください。

自賠責保険は、対人補償しかありません。また、支払い限度額に上限が設けられているため、不足分は任意保険で対応するしかないのです。

対物補償、自分自身のケガ・同乗者のケガなどに関する補償、自分の車に対する補償などを希望する場合は、任意保険に加入するしか方法はありません。

補償範囲は各保険商品によって異なりますが、対人補償・対物補償は無制限とした方が安心です。

保険料の節約を考えるのであれば、車両保険を見直すことをお勧めします。なぜなら、加入する必要性がないことがあるからです。

車両保険は、車の評価額によって設定可能な範囲が決まっています。新車や高級車の評価額は高くなりますが、中古車や購入から年月が経過している自動車は評価額が下がってしまうのです。

評価額が低く、あまり多くの保険金が支払われないのであれば、車両保険を外してもデメリットを感じることはありません。

結論からいいますと、自賠責保険のみでは不十分だといえます。自賠責保険は限度額が決まっており、万が一、大きな事故を起こして賠償責任を負った場合、自賠責保険のみで対応できない可能性があるからです。

参考までに以下の図をご覧ください。こちらは、日本損害保険協会の公式WEBサイトで案内されていた『人身・物損事故の高額判決例』の一部です。

| 認定総損害額 | 裁判所 | 判決年 | 事故年 | 被害状況 | ||

|---|---|---|---|---|---|---|

| 5億2,853万円 | 横浜地裁 |

2011年 |

2009年 |

男性41歳 |

医師 |

死亡 |

| 3億9,510万円 | 名古屋地裁 |

2011年 |

2007年 |

男性20歳 |

学生 |

後遺障害 |

| 3億8,281万円 | 名古屋地裁 |

2005年 |

1998年 |

男性29歳 |

会社員 |

後遺障害 |

| 2億6,135万円 | 神戸地裁 |

1994年 |

1985年 |

積荷(呉服・洋服・毛皮) |

||

| 1億2,037万円 | 福岡地裁 |

1980年 |

1975年 |

電車・線路・家屋 |

||

| 1億1,347万円 | 千葉地裁 |

1998年 |

1992年 |

電車 |

||

日本損害保険協会公式WEBサイトより引用

上記の判例はごく一部ですが、交通事故は人ごとではありません。誰しも加害者・被害者になる可能性があります。また、後遺障害や死亡事故の場合、高額な損害を負うことになるケースは珍しくありません。

自賠責保険は対物補償に対応しておらず、また死亡事故であっても一人あたり3,000万円までしか補償されないため、上記の判例のような事故を起こしてしまった場合は賠償責任を果たすことが困難となります。

以上のことから、自賠責保険のみ加入していれば問題がないとはいえないのです。

これまで解説してきたとおり、任意保険はあくまでも任意で加入する保険であり、義務化されているわけではありません。

しかし、あらゆるケースを想定した上で、任意保険に加入しておいた方が賢明だといえます。

なぜなら、自賠責保険は、あくまでも人身事故の被害者を守るための保険であり、事故の状況によっては十分な賠償責任を果たすことができない可能性があるからです。

また、任意保険の補償範囲は広く、相手に賠償責任がない事故や、自動車事故で自らが怪我をした場合など、自賠責保険で補うことが出来ない部分をすべてカバーすることができます。

私は年間で57,230円の保険料を支払っていましたが、保険スクエアbang!という一括見積もりサイトを利用して、保険料を20,630円まで安くすることに成功しました。

保険スクエアbang!は、見積もり結果がブラウザ上に表示されるので、すぐに保険料を知りたい方にはかなり便利なサービスだと思います。

ちなみに、難しいことは一切していません。5分くらいで出来てしまいました。見積もりサービスと聞くと、資料が大量に送られてくるんじゃないの?電話などの勧誘やセールスがくるんじゃないの?と思われるかもしれませんが、そんなことは一切ありませんでした。