自動車保険は、契約したあとも適切な補償内容、保険料となっているかチェックする必要があります。とはいえ、具体的にどのような点を確認し、契約内容を見直せばよいのでしょうか。

そこで今回は、自動車保険の見直しで保険料を節約する方法について取り上げながら、見直しのベストタイミング、補償内容の見直し方、割引制度の活用方法など、詳しく解説したいと思います。

自動車保険の見直しは、定期的に行う必要があります。代表的な理由を以下にまとめましたので、まずはこちらをご覧ください。

など

上記はごく一部ですが、自動車保険の見直しを行わずに数年間放置したままにすると、余分な保険料を支払っていたり、満足のいく補償を受けることができなくなっているケースがあります。

そのため、自動車保険の見直しのポイントを抑えた上で、必要に応じて契約内容を変更していくことがとても大切なのです。

自動車保険の見直しは、どのようなタイミングで行うのが良いのでしょうか。いくつかのケースを見ていきたいと思います。

子供が免許証を取得して、家族で同じ車を共有することになった。もしくは、子供が独立して別居することになったタイミングなどに、運転者年齢条件特約や運転者限定範囲特約を変更する必要があります。

ほとんどの自動車保険では、使用目的として『業務、通勤・通学、日常・レジャー』のいずれかを選択します。使用目的が変更となった場合は、変更手続きが必要です。

ゴールド免許となった場合、ゴールド免許割引を利用することができます。基本的には、契約更新のタイミングで適用されるケースが目立ちますが、契約中に適用される保険会社もあるようです。該当する方は、保険会社へ確認しておきましょう。

新車を購入した際は、必ず保険内容を見直すことになります。車両保険をつけることになるケースが多いため、車の型式によって保険料は変わりますが、その時に補償内容や特約も見直しましょう。

なお、新車割引などの割引が適用されることがあるため、保険会社に確認しておくことをお勧めします。

ほとんどの保険会社では、年齢条件を3~4区分に分けています。年齢を問わず補償、21歳以上、26歳以上、30歳以上・もしくは35歳以上となっており、年齢が高くなるほど保険料が安くなる仕組みとなっているのです。

誕生日を迎えて年齢条件が変わる場合は、契約内容を変更することで保険料が安くなります。必ず変更手続きを行いましょう。

一般的に、代理店型の自動車保険よりも、ダイレクト型の自動車保険の方が安いといわれています。

そもそも、なぜダイレクト型の保険料の方が安いのでしょうか。以下の図を用いて、詳しく見ていきましょう。

上記の図は、代理店型とダイレクト型の保険料の仕組みを表した図です。それぞれの項目の言葉の意味は、以下の通りとなります。

純保険料:保険契約者が支払う保険料のうち、保険金の支払いに充当される部分

経費(付加保険料):保険会社の広告費、店舗を運営する際に必要となる経費、人件費など

利潤:保険会社の利益

代理店手数料:保険会社が代理店に支払う報酬部分

ダイレクト型の自動車保険の場合、WEBや電話でやり取りするケースがほとんどです。そのため、代理店型のように多くの店舗を持つ必要がなく、人件費を抑えることもできます。

また、代理店手数料が一切掛らない点も、ダイレクト型の保険料の安さに繋がっています。

ちなみに、自動車保険を安くするコツは、ダイレクト型へ乗り換える他にも複数存在します。次項から、更に詳しくみていくことにしましょう。

人身傷害保険と搭乗者傷害保険は、補償内容が重複している部分もあるため、補償を厚くしておきたい方は、両方に加入することをお勧めしますが、保険料の節約を考えている方は搭乗者損害保険に加入しなくても問題はありません。

それぞれの概要は、以下の通りです。

事故によって記名被保険者(主に運転する方)、またはその家族の方、契約車両に搭乗していた方が死傷した場合、過失割合に関係なく損害を補償してもらうことができます。

記名被保険者とその家族に関しては、他の車に搭乗していた際に事故に遭った場合も補償が可能です。具体的な補償内容は、ケガによる治療費や入院費、休養中の収入、精神的損害などが該当します。

なお、示談交渉の結果を待つことなく、保険金を受け取ることが可能です。

契約している車両に搭乗している際、事故に遭って死傷した場合に補償して貰うことができます。人身傷害保険と異なるのは、入院日数、後遺障害の状況に応じて、あらかじめ設定された範囲内で補償される点です。

人身傷害保険と搭乗者傷害保険は、セットにすることで補償が厚くなりますが、人身傷害保険のみで十分カバーすることはできます。

また、生命保険や医療保険に加入している方は、そちらで死亡・後遺障害の補償を受けることが可能です。以上のことから、保険料を抑えたい場合は、搭乗者傷害保険を外すことを検討しましょう。

年齢条件と運転者限定の特約を設定すると、保険料を抑えることができます。まずは、それぞれの概要から見ていくことにしましょう。

ほとんどの保険会社では、年齢を問わず補償、21歳以上、26歳以上、30歳以上・もしくは35歳以上の4パターンに細分化されています。年齢条件特約の対象範囲は、以下のいずれかの方です。

年齢が高いほど、自動車保険は安くなります。

年齢が若いと事故リスクが高くなるため、特に21歳以下の方は割高となります。

契約車両を運転する人の範囲を決めることで、保険料は安くなります。運転者本人、夫婦、運転者の家族、限定なしの4パターンとなっており、運転者の限定範囲によって割引率は変動します。

今回は、年齢条件と運転者限定を見直す際に参考となる図を作成しました。まずはこちらをご覧ください。

上図の見方を簡単に補足します。『A.記名被保険者』、『AとAの配偶者(Bとする)が運転』といった具合に、運転する人の範囲ごとに項目を分けました。

たとえば、『A.記名被保険者』の場合、運転者限定を本人限定とし、年齢条件を本人の年齢に合わせて設定することになります。

自動車保険の使用目的は、『日常・レジャー』、『通勤・通学』、『業務』の3パターンとなっています。概要は以下の通りです。

| 日常・レジャー | 通勤・通学、業務で使用しない |

|---|---|

| 通勤・通学 | 業務では使用しない。 年間を通じて週5日以上、もしくは月15日以上通勤や通学で車を使用する。 |

| 業務 | 年間を通じて週5日以上、もしくは月15日以上業務で車を使用する。 |

保険料は、『日常・レジャー < 通勤・通学 < 業務』の順で高くなります。そのため、通勤や通学、業務でほとんど車を使わなくなった場合は、日常・レジャーへ変更しましょう。

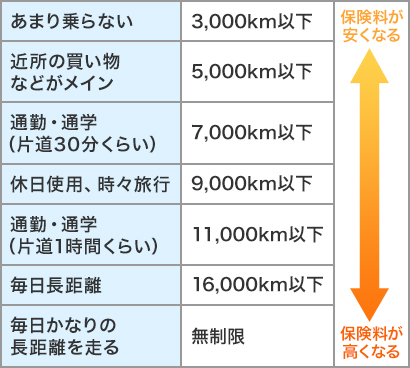

一方、年間走行距離ですが、ソニー損保のように、走行距離に合わせて保険料が変動する自動車保険が増えつつあります。

各保険会社によって、走行距離の区分は異なるため、事前に確認しておきましょう。

なお、ソニー損保の年間走行距離の目安を図にまとめましたので、参考にしてください。

保険会社によって呼び方は異なりますが、車両保険は『一般型』と『エコノミー型(限定タイプ)』の2タイプに分かれます。

新車で車を購入し、ディーラー経由で自動車保険に加入した方は、一般型となっているケースがほとんどです。

車両保険は、車の市場評価額によって補償範囲が決まるため、補償額を自由に設定することはできません。また、車の市場評価額は、年々低くなっていきます。そのため、定期的に見直すことで、保険料が大幅に変わってくるのです。

なお、一般型とエコノミー型の主な違いは、保険料と補償範囲の2つです。一般型は、自損事故、モノとの接触、当て逃げなども補償範囲となっていますが、エコノミー型では補償されません。ただし補償範囲が狭い分、保険料は安くなります。

新車・高級車など、市場評価額が高い車両で保険契約をする場合は、一般型の方が適していますが、保険料は非常に高くなるものです。

車両保険が、保険料の約半分を占めてしまうケースもあるため、契約を更新する際、または一部の契約内容を変更する際は、必ず車両保険を見直しましょう。

ちなみに、一般型・エコノミー型ともに、免責を設定することで保険料を抑えることができます。たとえば、車をぶつけて修理代が10万円掛ったとしましょう。免責を5万円としていた場合、5万円は自己負担となりますが、残りの5万円は補償されるのです。

つまり免責とは、自己負担額を決めることで保険料が安くなる仕組みだといえます。

また、事故で高額な修理代となる場合、車を廃車にすると決めているのであれば、車両保険を外してしまう方法も一考です。

各保険会社では、様々な特約を提供しています。たとえば事故に遭った際、示談を代行してもらうことができる弁護士費用特約は、なくてはならない特約の1つです。

しかし、中にはなんとなく付けてしまった特約や、保険契約中に状況が変わり不要となった特約があるものです。そのような特約は、定期的に契約内容の見直しをして、外してしまいましょう。

たとえば、車内携行品補償特約、ゴルフ特約、ファミリーバイク特約などが挙げられます。車内携行品補償特約は、携行品が損害を受けた際、補償して貰うことができる特約ですが、現金、携帯電話、パソコンなど多くの物品が補償外です。

補償対象となる物品を車内に積んで移動する機会がほぼないのであれば、車内携行品補償特約を外した方が保険料は安くなります。

ゴルフ特約、ファミリーバイク特約に関しては、ほぼゴルフをしなくなった方、もしくはバイクを手放した方などは、特約を外すようにしましょう。

保険会社の公式WEBサイトを確認すると、各種特約について細かく案内されていることがあります。今まで特約の内容を詳しく確認してこなかった方は、一度じっくりと契約内容を見直すようにしてください。

ここでは、自動車保険の主な割引制度をご紹介していきます。一部の割引内容を以下にまとめましたので、参考にしてください。

保険会社の公式WEBサイトから契約手続きを行うと、保険料が10,000円ほど割引されます。主にダイレクト型の自動車保険へ加入する際、利用することが可能です。

保険証券を発行せず、WEBで確認できるようにすると500円ほど割引となります。保険証券を発行する際、印刷代や郵送代などコストが掛りますが、ペーパレスにすることで安くなるのです。

保険会社によって、『e証券割引』、『証券省略割引』など、呼び方は異なります。

保険始期日のタイミングで、記名被保険者の免許証の色がゴールドの場合、割引を受けることができます。保険会社によって、契約途中でも適用されることがあるため、確認しておきましょう。

保険開始日が、車両の初度登録年月(初度検査年月)から25カ月以内の契約となる場合、新車割引を利用することができます。新車を購入してすぐに自動車保険へ加入すると、最大3年間割引対象となるのです。

なお、名称は新車となっていますが、新古車や中古車でも適用期間内に保険契約をした場合は、割引対象となります。一部の保険会社では、割引対象期間が異なるため、契約前に確認をしておきましょう。

電気自動車やハイブリットカーなど、低排気ガス、低燃費、低公害の車で保険に加入する場合、エコカー割引が適用されます。

保険会社ごとで対象車種は異なるため、注意しましょう。また、初度登録年月より13カ月以内に保険契約した場合のみ適用されます。

2台目以降の車で自動車保険に加入する場合、セカンドカー割引が適用されることがあります。

利用するための条件は、『契約中の自動車保険が11等級以上であること』、『1台目・2台目以降の車が自家用8車種であること』、『個人契約となっていること』などです。

本来、保険に加入したばかりの頃は6等級スタートとなりますが、セカンドカー割引が適用されると、7等級から契約することができます。

早期割引とは、自動車保険の契約更新の際に利用することができる割引です。保険会社によって、保険始期日の45日前・30日前など期日が異なるため、事前に確認しておきましょう。

割引額は500円前後と高額ではありませんが、2年目以降の更新時も利用することができます。

自動車保険の見直しを行わなくても、等級が1つ上がればそれなりに保険料は安くなるものです。

しかし、自動車保険は保険料の仕組み・補償内容などが保険会社ごとで異なるため、定期的に見直しをすると更に安くなることがあります。

契約中の保険会社の情報だけでは、適切な保険料・補償内容なのか判断できませんので、一括見積もりを活用しながら契約内容を比較してみましょう。1社ずつ見積もりを依頼するよりも、時間と手間を省くことができるため大変便利です。

各社の見積もりが揃うまでに少々時間は掛りますが、数日あればすべて手元に届きます。なお、見積もりを比較する際は、保険料の安さだけを比較しないようにしてください。

補償内容は勿論のこと、事故対応の内容、実績、ロードサービスなど、ニーズに沿ったサービス内容となっているか、細かな点までチェックしましょう。

なお、保険料に関しては、月払いではなく一括払いにすることで保険料が多少安くなることもあります。

不明点がある場合は、サポートセンターへ相談することもできますので、安心してお任せできる自動車保険を選択してください。

私は年間で57,230円の保険料を支払っていましたが、保険スクエアbang!という一括見積もりサイトを利用して、保険料を20,630円まで安くすることに成功しました。

保険スクエアbang!は、見積もり結果がブラウザ上に表示されるので、すぐに保険料を知りたい方にはかなり便利なサービスだと思います。

ちなみに、難しいことは一切していません。5分くらいで出来てしまいました。見積もりサービスと聞くと、資料が大量に送られてくるんじゃないの?電話などの勧誘やセールスがくるんじゃないの?と思われるかもしれませんが、そんなことは一切ありませんでした。