自動車保険の補償内容は、多岐に亘ります。そのため、自動車保険の一般的な金額や補償内容は非常に分かりづらいものです。

そこで今回は、自動車保険の標準内容の選び方について取り上げながら、各補償内容の概要、おすすめプランなど詳しく解説したいと思います。

自動車保険には、いくつかの補償があるため、初めて利用する方は、どのようにして補償内容を決めれば良いか分からないと思います。

結論からいいますと、各補償内容を把握した上で、自分にとって必要だと思われる補償のみを選択すれば良いといえます。

なお、すでに自動車保険へ加入している方は、補償内容を見直すだけで保険料が安くなることがあるため、定期的にチェックしましょう。

ここでは、自動車保険の補償の概要、補償内容の決め方について解説したいと思います。

契約車両で交通事故を起こし相手を死傷させた場合、自賠責保険で支払われる金額を越えた賠償請求(治療費、慰謝料、仕事を休んでいる間の収入など)が補償されます。

あくまでも相手が死傷した場合に補償される保険ですので、自分のケガなどは補償されません。

1事故あたりの支払い限度額は設けられていないため、複数名の死傷者を出した場合はすべての人が補償されます。なお、相手へのお見舞い、香典などの臨時費用も補償してもらうことが可能です。

対人賠償請求額は高額になるケースが多く、万が一、死亡した場合でも自賠責保険では3,000万円までしか補償されないため、対応できないことが少なくありません。

裁判となった際に、億単位の高額判決となることも珍しくないため、対人賠償保険は無制限にすることをお勧めします。

参考までに以下の表をご覧ください。こちらは、日本損害保険協会の公式WEBサイトで案内されていた『人身・物損事故の高額判決例』の一部です。

| 認定総損害額 | 裁判所 | 判決年 | 事故年 | 被害状況 | ||

|---|---|---|---|---|---|---|

| 5億2,853万円 | 横浜地裁 |

2011年 |

2009年 |

男性41歳 |

医師 |

死亡 |

| 3億9,510万円 | 名古屋地裁 |

2011年 |

2007年 |

男性20歳 |

学生 |

後遺障害 |

| 3億8,281万円 | 名古屋地裁 |

2005年 |

1998年 |

男性29歳 |

会社員 |

後遺障害 |

| 2億6,135万円 | 神戸地裁 |

1994年 |

1985年 |

積荷(呉服・洋服・毛皮) |

||

| 1億2,037万円 | 福岡地裁 |

1980年 |

1975年 |

電車・線路・家屋 |

||

| 1億1,347万円 | 千葉地裁 |

1998年 |

1992年 |

電車 |

||

上記の判例はごく一部ですが、交通事故は人ごとではありません。誰しも加害者・被害者になる可能性があります。

また、後遺障害や死亡事故の場合、高額な損害を負うことになるケースは珍しくありません。

ちなみに、どの損保会社でも最初から無制限としていることがほとんどです。

無制限にした場合と、しなかった場合の保険料はほとんど変わりません。

契約車両が起こした交通事故により、相手のモノ(電柱、車、建物など)に損害を与え、損害賠償責任を負った際に補償されます。自分のモノは補償されません。

たとえば、ハンドル操作を誤ってガードレールや電柱とぶつかり壊してしまった場合、他人の車と衝突して相手の車を壊してしまった場合などが該当します。保険金額の上限は、契約する際に設定します。

対人賠償とは異なり、対物賠償の上限金額は3,000万円程度で問題ないと考える方がいるようです。等級や契約車両の型式などによって、保険料がやや高くなることもありますが、対物賠償保険は無制限で設定するようにしましょう。

先ほどご紹介した『人身・物損事故の高額判決例』のように、近年の交通事故は賠償額が高額化しており、タクシー、観光バス、路線バス、電車と交通事故を起こした際に、賠償額が数千万円から億単位となることも少なくありません。

また、自賠責では対物賠償は補償していないため、万が一に備えて無制限にすることをお勧めします。

近年、加入する方が増えている保険の1つです。以前は、特約として取り扱っている損保会社がほとんどでしたが、現在は基本補償として扱われるケースが増えました。

契約車両で起こした交通事故でケガをした場合、治療費、働くことができない間の収入、精神的な損害などを補償してもらうことができます。なお、死亡保障、後遺障害も補償対象です。

自分の過失割合に関係なく、実際に生じた損害額を設定した保険金の範囲内で補償して貰うことができます。

たとえば、過失割合が50:50、損害額は1,000万円だったとします。この場合、先方の対人賠償から500万円は補償されますが、残りの500万円は補償されません。

しかし、対人傷害補償に加入しており、尚且つ補償額を1,000万円以上に設定している場合は、過失割合に関係なく対人傷害補償として1,000万円が支払われるのです。なお、保険金は示談交渉を待たずに受け取ることができます。

交通事故だけに限らず、契約車両以外の自動車に乗車しているとき、歩行中、自転車に乗っているときのケガも補償してもらうことが可能です。同居している家族がいるときは、家族全員が補償されます。

損保会社では、3,000万円から無制限の間で設定することができます。補償額を高く設定してしまうと、保険料が高額になってしまうため、3,000万円から5,000万円が一般的です。

たとえばソニー損保の公式WEBサイトでは、3,000万円から5,000万円の間で設定することをお勧めしています。

また、契約者の64.1%が3,000万円を設定しており、1億円以上設定している方は3.3%でした。

ちなみに、医療保険に加入している方は、ケガなどで治療費や入院費が掛る場合に保険金を受け取ることができるため、人身傷害補償を3,000万円としても差支えはありません。

自動車事故でケガをして通院・入院した場合、通入院の日数や後遺障害の程度にあわせて契約時に設定しておいた保険金額が支払われます。補償の対象は、事故車両に搭乗していたすべての人です。(車両定員人数までが上限)

過失割合の影響は受けないため、設定しておいた保険金額が変動することはありません。なお、保険金が支払われるタイミングは、入通院から5日以上180日以内までとなっています。

人身傷害補償保険よりも早く支払われることがあるため、より補償を厚くしたい方は加入しておいた方が安心です。

とはいえ、補償内容は人身傷害補償保険と補償内容が重複する点が多く、そもそも搭乗者傷害保険で設定できる保険金額はそれほど高額ではありません。そのため、搭乗者傷害保険に加入しなくても特に問題はないといえます。

2015年に『保険スクエアbang! 自動車保険』が発表した、搭乗者傷害保険の加入率と保険金額のデータによると、82%の方が保険金額を1,000万円としています。次いで、8.0%が500万円、5.6%が3,000万円、4.4%が2,000万円です。

(出典:保険スクエアbang!)

ちなみに、人身傷害補償保険の加入率は94.2%、搭乗者傷害保険の加入率は87.8%となっており、両方へ加入している方は83.6%でした。

全体の人数が公表されていないため、上記のデータを鵜呑みにすることはできません。

とはいえ、搭乗者傷害保険に加入するのであれば、500万円から1,000万円あたりが妥当な金額だといえそうです。

自動車の年式、車種、型番などによって補償額は変動します。そのため、車両保険への加入は、必要に応じて検討しましょう。車両保険は大きく分けると、一般タイプとエコノミータイプに分かれます。

一般タイプは標準的な車両保険で、相手のある交通事故、当て逃げ、いたずら、単独事故などが補償対象です。補償範囲が広いため、保険料が高くなります。一方、エコノミータイプは保険料を抑えたい方に最適です。

自転車との接触、転覆や墜落、盗難など、一般タイプよりも補償範囲が限定されます。(損保会社によって補償範囲は異なる)なお、2タイプはそれぞれ免責額を設定することが可能です。

車両保険の場合は、契約する車両によって補償の上限が異なります。人気車種や高級車などの補償額は高くなりますが、年式や型番などが古くなると補償額は下がるのです。

また、事故により車両保険を使うと、翌年の等級が1つ下がって1年間高い割増引率が適用されます。そのため、車の買い替えを検討している方や、少額の修理は自腹で対応する方は、車両保険に加入しないのも1つの方法です。

自動車保険の内容を確認すると分かりますが、損保会社ごとで扱っている特約は様々です。中には加入する必要のない特約が含まれているため、概要を把握するようにしましょう。

代表的な特約としては、運転者年齢条件特約、運転者限定特約、弁護士費用特約などがあります。

『標準的な補償内容』といった基準で考えた場合、運転者年齢条件特約と運転者限定特約は設定しておくことをお勧めします。契約時に設定するケースが大半です。

運転者年齢条件特約は、損保会社ごとで区分が3から4つに分かれており、年齢が上がるほど保険料は安くなります。一方、運転者限定特約は運転者を限定することで保険料が安くなる仕組みです。

それから、意外と重要なのは弁護士費用特約です。もらい事故に遭った場合、保険会社が代わりに交渉することはありません。そのため、自ら相手の保険会社と交渉しなければならないのです。

このような事態に備えて弁護士費用特約をつけておくと、弁護士に交渉を依頼することができます。

自動車保険の補償内容の選び方が分かったところで、この項では自動車保険のおすすめプランについて解説していくことにします。

これまで解説してきた内容を踏まえた上で、プランを作成しました。まずは以下をご覧ください。

| 補償内容 | |

|---|---|

| 対人賠償 | 無制限 |

| 対物賠償 | 無制限 |

| 人身傷害 | 3,000万円から5,000万円が目安 |

| 搭乗者傷害 | 加入なしでもOK 加入する場合は、1,000万円が目安 |

| 車両保険 | 契約車両によって加入なしでもOK 新車や高級車は加入した方が安心 ※加入する場合は、免責額を設定したり補償額を調整することで保険料を安く抑えることができる。 |

| 特約 | 運転者年齢条件特約、運転者限定特約、弁護士特約など ※車を利用する頻度、車の使い方によって加入する特約を検討する |

先述したとおり、上記の表の内容が自動車保険加入時に必要な補償となります。対人賠償と対物賠償は、どの自動車保険でも補償額を無制限としているケースが大半です。

その他の補償に関しても、自動車保険の内容としては妥当だといえます。

ここで1つ参考までに資料をご覧ください。

私は年間で57,230円の保険料を支払っていましたが、保険スクエアbang!という一括見積もりサイトを利用して、保険料を20,630円まで安くすることに成功しました。

保険スクエアbang!は、見積もり結果がブラウザ上に表示されるので、すぐに保険料を知りたい方にはかなり便利なサービスだと思います。

ちなみに、難しいことは一切していません。5分くらいで出来てしまいました。見積もりサービスと聞くと、資料が大量に送られてくるんじゃないの?電話などの勧誘やセールスがくるんじゃないの?と思われるかもしれませんが、そんなことは一切ありませんでした。

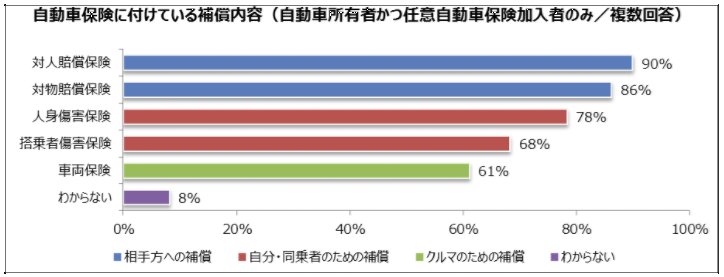

2016年度 パーク24株式会社『任意の自動車保険』についてのアンケートより引用

(複数回答)

上記のアンケート結果は、自動車を所有している方、もしくは自動車保険に加入している方が対象となっています。

このようなアンケート結果も参考にしながら、自分に合った自動車保険の補償内容を比較してみてはいかがでしょうか。