セブンイレブンやローソンでは、1日自動車保険を扱っています。具体的には、どのような内容となっているのでしょうか。

そこで今回は、コンビニで加入できる1日自動車保険について取り上げながら、保険の内容や手続き方法、補償プラン、通常の自動車保険との違いなど、詳しく解説していきます。

1日単位で加入することができる自動車保険とは、自分で車を所有していない方が、家族や友人から車を借りるときなどに加入することができる自動車保険のことです。

主に携帯電話やスマホから加入することができるほか、一部の自動車保険はコンビニで契約することも可能となっています。契約期間は1日から最大7日までとなっており、短期間だけ自動車保険に加入したい方に最適です。

ただし、自家用車(普通・小型・軽四輪)が対象車種となっていたり、事前登録完了日から7日以内は車両保険をつけることができないなど条件があります。

また、実家の車を運転する場合、家族が加入している自動車保険の契約状況によって、1日保険に加入する必要がないケースもあるため、事前に詳細を確認しておきましょう。

1日保険の補償内容に関しては、一般的な自動車保険と一部違いがあります。車両保険ありと車両保険なしのプランに分かれているだけではなく、元々付帯することができない補償がいつくかあるため、こちらも併せて確認しておくことをお勧めします。

2017年6月現在、東京海上日動、三井住友海上、あいおいニッセイ同和損保で1日保険を取り扱っており、対象車種、被保険者の条件、補償内容等に大きな違いはありません。

今回は、コンビニから加入できる東京海上日動、三井住友海上の1日自動車保険について詳しく解説していくことにします。

『1DAY保険』は、2015年10月に三井住友海上から発売された自動車保険です。2017年2月には契約件数100万円を突破し、若年層から高く評価されています。

セブンイレブンから契約手続きが可能なのは、1DAY保険のみとなっています。割引サービスも用意されているため、定期的に車を借りる予定がある方は、保険料を抑えることが可能です。

加入のポイントを以下にまとめました。参考にしてください。

契約者のスマホ・パソコン、セブンイレブン店頭にあるマルチコピー機から手続きを行うことができます。なお、フューチャーフォンから申込むことはできません。

セブンイレブンから自動車保険に加入する場合は、マルチコピー機の画面に表示されているメニューから『保険』を選択し、続けて『1DAY保険』、『マルチコピー機からお手続きを開始されるお客さま』をタッチしてください。

あとは、画面に表示された案内に従って必要情報を入力するだけです。申込みが完了すると『払込票』が印刷されるため、レジで会計をして手続き終了となります。

※事前に予約を済ませている場合、『予約コード』が表示されます。店頭で手続きを行う際に必要となるため必ず控えておきましょう。

1DAY保険は、A・B・Cの3つのプランが用意されています。プランごとの補償内容は以下の通りです。

| Aプラン | Bプラン | Cプラン | |

|---|---|---|---|

| 保険料 (24時間) |

500円 |

1,500円 |

1,800円 |

| 補償開始の待機時間 | なし |

事前登録日の8日目から補償可能 |

事前登録日の8日目から補償可能 |

| 対人賠償 | 無制限 |

無制限 |

無制限 |

| 対物賠償(免責なし) ※対物超過修理費用 50万円まで |

無制限 |

無制限 |

無制限 |

| 搭乗者傷害 入通院/2区分特約 死亡・後遺障害特約 |

・死亡、後遺障害:1,000万円 ・5日以上の入通院:10万円 ・5日未満の入通院:1万円 |

||

| ロードサービス | 全プランで補償あり ※臨時帰宅、移動費用保険金について免責1,000円 |

||

| 車両復旧費用 | なし |

300万円まで 免責15万円 |

300万円まで 免責10万円 |

| 車内手荷物 | なし |

なし |

10万円 |

抑えておきたいポイントは、以下の3点です。

補償内容は上記の通りですので、要望に合わせて選択してください。なお、保険料はプランごとで異なります。

ワンコインで保険に加入することができる意味では、Aプランの自動車保険が最もお得に見えますが、車両保険は付帯されていません。

自動車を借りる方と相談をした上で、車両保険を付帯するか決めてください。保険料の支払い方法ですが、パソコンやスマホから申込みをした場合は、月々の携帯電話料金の支払いと一緒に払い込むことになります。

セブンで保険に加入し自動車保険料を支払う場合は、現金かnanacoで払い込みが可能です。ちなみに、nanacoポイントは加算されません。

1日自動車保険の中で、唯一保険料割引サービスを提供しています。要点を以下にまとめましたので参考にしてください。

1DAY保険を複数回利用すると、割引が適用されます。たとえばAプランの場合、1回目の契約は500円ですが、2回目は480円とややお得です。

借りた車を複数名で交代して運転する場合、割引が適用されます。記名被保険者(主に運転するから1名)、指定被保険者3名までとなっています。

たとえばAプランの場合、指定被保険者1名であれば、初回契約時は記名被保険者500円、指定被保険者480円となります。

1DAY保険に加入していた方が車を購入し、のちに三井住友海上の自動車保険に加入する場合、保険料が安くなります。

契約回数や事故の有無などによって割引条件が異なるため、事前に確認しておきましょう。

1DAY保険とは異なり、ローソンの店頭で契約することはできません。

しかし、店頭に置いてあるパンフレット、もしくはローソンのWEBサイトから加入することができます。

http://www.lawson.co.jp/service/application/hoken/#hoken003

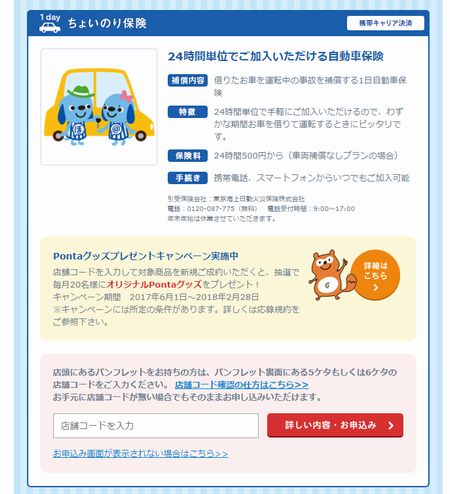

東京海上日動火災が提供している1日自動車保険です。保険料は携帯大手3キャリア(NTTドコモ・au・SoftBank)の決済サービスを利用して、月々の携帯電話料金と一緒に払い込むことになります。

Wi-Fiやテザリング接続時は加入手続きを行えない他、携帯電話の決済サービス以外の支払い方法はありません。

保険の補償内容は1DAY保険と大差はないため、比較検討することが少々難しくなっています。次項にて加入ポイントや手続き方法、補償プラン、保険料について詳しく解説していくことにしましょう。

加入のポイントを以下にまとめましたのでご覧ください。

ローソン経由から加入手続きを行う場合、店頭で配布されているパンフレット、もしくはローソンWEBサイトから申込みをすることになります。

申込みは契約者のスマホ・タブレット・フューチャーフォン限定となっており、パソコンから申込むことはできません。

なお、店頭で配布されているパンフレットから申込む場合、パンフレットに記載されているQRコードから手続きを行います。

裏面に記載されている5桁もしくは6桁の店舗カードを申告しますが、申告せずに加入手続きを行っても問題はありません。

ちょいのり保険は、車両補償なしプラン、車両補償ありプラン(スタンダード、プレミアム)の3つのプランが用意されています。プランごとの補償内容は以下の通りです。

| 車両補償なしプラン | 車両補償ありプラン (スタンダード) |

車両補償ありプラン (プレミアム) |

|

|---|---|---|---|

| 保険料(24時間) | 500円 |

1,500円 |

1,800円 |

| 補償開始の待機時間 | なし |

||

| 対人賠償 | 無制限 |

無制限 |

無制限 |

| 対物賠償(免責なし) ※対物超過修理費用 50万円まで |

無制限 |

無制限 |

無制限 |

| 搭乗者傷害(一時金) | ・死亡、後遺障害、ケガ:1,000万円 ・5日以上の入通院:10万円 ・5日未満の入通院:1万円 |

||

| ロードサービス 事故現場アシスト |

あり ※修理工場等までのレッカーは1回の事故あたり15万円まで補償 |

||

| 車両復旧費用 | なし |

300万円まで 免責15万円 |

300万円まで 免責10万円 |

| 弁護士費用補償 | なし |

なし |

あり |

| 車内手荷物 | なし |

なし |

なし |

| 付帯サービス | ・緊急時応急対応サービス ・燃料切れ時ガソリン配達サービス ・おクルマ故障相談サービス |

||

抑えておきたいポイントは、以下の3点です。

上記をご覧いただくと分かるとおり、補償内容は1DAY保険とほぼ同じです。大きな違いは、社内手荷物補償を扱っていない点と、プレミアムプランのみ弁護士費用特約を付帯することができる点にあります。

また、上記の表には記載しませんでしたが、1台の車を複数名で運転する場合は、『1日単位型ドライバー保険の臨時被保険者に関する特約』をつけるようにしてください。

1度の申込みにつき、最大3名まで追加することが可能です。追加費用はプランによって異なります。料金は、プレミアムプラン900円、スタンダードプラン750円、車両補償なしプラン250円です。

なお、ちょいのり保険の場合、1DAY保険のような保険料の割引サービスはありません。

ただし、のちに東京海上日動火災の自動車保険に加入する場合、保険料が安くなります。詳細は、公式WEBサイトを確認してください。

ファミリーマートでは、2016年2月10日よりアクサダイレクトの『スキャンde見積り』サービスを開始しました。

ファミリーマート店頭に設置されているFamiポート端末を使用して、最短5分でアクサダイレクトの見積もりを作成することができます。

先述したセブンイレブンとローソンの1日自動車保険とは異なり、ファミリーマート経由で保険契約が可能なわけではありません。

あくまでも、アクサダイレクトが提供する通常の自動車保険の見積もりを作成するだけとなります。(24時間対応)

Famiポート端末のタッチパネルに表示されたガイダンスに沿って必要事項を入力し、加入中の自動車保険証券をスキャンするだけで見積もりを作成することが可能です。

見積書を入手したあと、すぐに加入手続きを行う場合は、パソコンやスマホでアクサダイレクトのWEBサイトへログインするか、見積書に記載されている電話番号宛てに連絡をするとスムーズに手続きを行うことができます。

ここでは、セブンイレブンとローソンの1日自動車保険の違いについて解説していくことにします。

セブンイレブンの場合、店頭にあるマルチコピー機から加入手続きを行うことができます。一方、ローソンは店頭から加入手続きを行うことはできません。

先述したとおり、店頭で配布しているパンフレットか、ローソンのWEBサイトへアクセスして手続きを行う必要があります。

セブンイレブンから保険に加入する場合、店頭で自動車保険料を支払うことができます。また、現金だけではなく、nanacoで保険料を支払うことも可能です。

一方、ローソンの場合、店頭にて保険料を支払うことはできません。月々の携帯電話料金と一緒に払い込む方法しか用意されていないのです。

上記2点以外にも違いはありますが、主に保険商品やサービス内容の違いとなるため、今回は取り上げていません。上記2つの違いを把握した上で、自動車保険の加入先を検討してください。

1日タイプの自動車保険と通常の自動車保険を比較した場合、どのような違いがあるのでしょうか。

要点を表にまとめましたので、まずはこちらをご覧ください。

| 1日自動車保険 | 一般的な自動車保険 | |

|---|---|---|

| 補償期間 | 1日から7日まで | 1年が多いものの、長期契約も可能 |

| 契約始期日時 | 当日加入が可能 ※車両補償ありなら運転する日の7日前までに申込み必須 |

ダイレクト型は最短翌日の午前0時 代理店型は申込当日 |

| 補償内容 | ・対人賠償責任保険 ・対物賠償責任保険 ・対物超過修理費特約 ・搭乗者傷害特約 ・自損事故傷害特約 ・車両復旧費用保険 ・ロードアシスト ・弁護士費用特約 など |

・対人賠償責任保険 ・対物賠償責任保険 ・人身傷害 ・人身傷害補償保険 ・搭乗者傷害保険 ・自損事故保険 ・無保険車傷害保険 ・車両保険 ・各種特約 など |

| 等級 | なし | 1~20等級まで ※初回は6等級から始まる |

| 補償対象 | 契約者が対象となる | 契約車両が対象となる |

| 対象車種 | 自家用乗用車(普通・小型・軽四輪) | ・自家用普通乗用車 ・自家用小型乗用車 ・自家用小型貨物車 ・自家用軽四輪乗用車 ・自家用軽四輪貨物車 ・自家用普通貨物車(最大0.5t超2t以下) ・自家用普通貨物車(最大0.5t以下) ・特殊用途自動車(キャンピング車) |

| 加入できない条件 | ・記名被保険者が所有する車 ・指定被保険者が所有する車 ・記名被保険者、指定被保険者の配偶者が所有する車 ・レンタカー ・カーシェアリングの車 ・車検切れの車 ・登録を抹消している車 ・実在していない車 ・運転する予定のない車 など |

・高額な修理代が掛かる車 ・超高級車 ※代理店経由なら加入できるケースがあり ・違法な改造車 ・並行輸入車 ・車検証がない車 ・事故リスクが高い ・等級が低い ・業務用の車 など |

補償期間、契約開始期日時、対象車種、加入できない条件については、上記の内容のとおりとなるため補足は割愛します。補償内容・補償対象・等級の3点について、違いを以下にまとめました。参考にしてください。

1日自動車保険と通常の自動車保険の大きな違いは、人身傷害補償保険、無保険者傷害保険、車両保険にあります。1日自動車保険の場合、人身傷害補償保険、無保険者傷害保険の2つはついていません。

人身傷害補償保険とは、搭乗者が死傷・後遺障害を負った際に補償される保険です。一方、無保険者傷害保険は、相手を特定することができない事故、もしくは相手から十分な補償を受けることができない事故に遭遇した際、不足分が補償される保険となっています。

ようするに、通常の自動車保険と比較すると、1日自動車保険は自分の身を守るための補償が若干弱いのです。

また、車両保険に関してですが、1日自動車保険、通常の自動車保険共に、基本的な考え方は同じ内容となります。ただし、細かな点で違いがあるため、事前に確認しておきましょう。

1日自動車保険の補償対象は、契約者となっています。一方、通常の自動車保険の場合、補償対象は契約車両です。そのため、複数名で交代しながら運転をする際の対応状況が異なってきます。

まず1日自動車保険の場合、3名まで追加することができますので、必ず手続きを行ってください。手続きを怠ると、契約者のみ補償対象となってしまいます。

一方、通常の自動車保険の場合、運転者限定特約で運転者を限定していると補償されないことがあります。事前に契約内容を確認しておきましょう。

1日自動車保険には、等級制度がありません。一方、通常の自動車保険の場合、1等級から20等級まで区分されており、新規契約時は6等級スタートとなります。

契約期間中、事故を起こしたとしても保険を使わなかった場合は、次回契約時に等級が1つ上がり、事故なしの割引率が適用されるため保険料が安くなるのです。

万が一事故を起こした際に保険を使用した場合は、事故の内容により次回契約時に等級が下がり、一定期間保険料が高くなります。

ようするに、通常の自動車保険は、事故リスクが低い方ほど保険料が安くなる仕組みとなっているのです。

1日自動車保険の注意点を5つピックアップし、以下にまとめました。

車両保険をつける場合は、事前登録が必要です。補償開始日(運転をする日)の7日前までに事前登録を済ませておきましょう。

1回の申込みで契約することができる日数は、最大7日間までです。それ以上の日数を契約するときは、補償が切れる日時を確認した上で、改めて契約手続きを行う必要があります。

社用車として利用している車や、所有者の名義が法人となっている車は、1日自動車保険を利用することができません。

また、レンタカー、カーシェアリングも対象外です。対象外の車に関しては、『1日タイプの自動車保険と通常の自動車保険の違い』の表でご紹介した、図中の『加入できない条件』を参考にしてください。

1日自動車保険は、ごく短期間のみ車を借りて運転する方向けの保険です。そのため、月単位で契約すると割高となります。

1日自動車保険の申込み方法は、契約者の携帯電話、スマホがメインとなっています。つまり、申込み方法が限定されているのです。

また、通常の自動車保険とは異なり、クレジットカード払いには対応しておらず、月々の電話料金と併せて支払う方法しかありません。

1DAY保険のみ、セブンイレブンの店頭から現金またはnanacoから支払いが可能ですが、クレジットカードは非対応です。

1DAY保険、ちょいのり保険の最適な利用方法は以下の通りです。参考にしてください。

子供が帰省した際に親の車を借りる場合、親が加入している自動車保険が本人限定・配偶者限定になっていると、子供が運転したときに補償されません。

ごく短期間だけ保険の契約内容を変更する方法もありますが、手続きに手間が掛るだけではなく、保険料が割高になることがあります。そのようなときに、1日自動車保険へ加入すると便利です。

友人や知人から車を借りる場合も、『ケース1』でお伝えした内容とほぼ同じです。運転者限定特約が付いている場合は、補償対象外となることがあります。

注意したいのは、友人や知人の自動車保険の契約内容に関係なく、1日自動車保険に加入しておいた方が良いということです。

たとえば、友人や知人の保険契約が運転者限定となっておらず、補償対象だったとします。事故を起こして賠償責任を負ったり、修理が必要となり保険を使うと、友人や知人の等級がダウンし保険料が大幅にアップしてしまうのです。

そのため、後々のトラブルを避けるためにも、必ず1日自動車保険を利用しましょう。

友人の車で遠出する際、途中で運転を交代する予定がある場合は、1日自動車保険に加入することをお勧めします。

理由は、『ケース2』で解説した内容と同様です。事故を起こした際、友人が加入している自動車保険を使うと、等級が下がったり保険料がアップすることになり、事故の相手だけではなく友人にも迷惑を掛けることになります。

運転免許を取ったばかりの子供が親の車を借りて練習をする場合、練習の頻度がそれほど多くないのであれば1日自動車保険が便利です。

親が加入している自動車保険の契約内容を変更する方法もありますが、保険料が一気に上がるケースが散見されます。そのため、練習回数が月に数回程度と少ない場合は、1日自動車保険の方がお得です。

親が加入している自動車保険にて、運転者限定の範囲が家族となっている場合は、1日自動車保険に加入する必要はありません。

しかし、万が一友人も運転するのであれば、友人に1日自動車保険へ加入してもらう必要があります。

運転者限定が『限定なし』となっていれば、友人も補償対象となりますが、事故を起こして保険を使った時のデメリットを考えると、1日自動車保険へ加入して貰った方が安心です。

私は年間で57,230円の保険料を支払っていましたが、保険スクエアbang!という一括見積もりサイトを利用して、保険料を20,630円まで安くすることに成功しました。

保険スクエアbang!は、見積もり結果がブラウザ上に表示されるので、すぐに保険料を知りたい方にはかなり便利なサービスだと思います。

ちなみに、難しいことは一切していません。5分くらいで出来てしまいました。見積もりサービスと聞くと、資料が大量に送られてくるんじゃないの?電話などの勧誘やセールスがくるんじゃないの?と思われるかもしれませんが、そんなことは一切ありませんでした。